会社経営に携わるヒト②(経費の削減)

前回からの続きです。”これから経費管理を充実させようとする会社” を前提に。

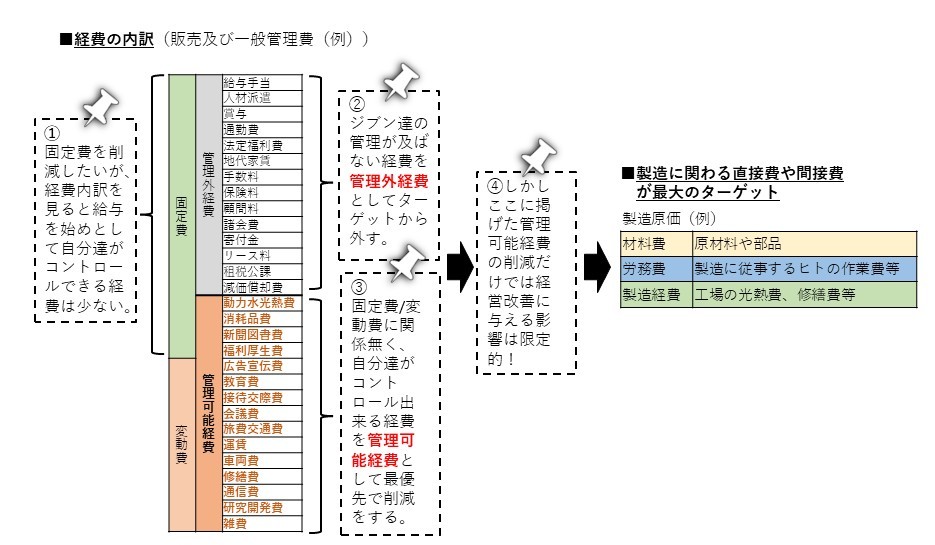

損益分岐点を下げるには、教科書的に言えば最初に固定費を削減しようと言う事になります。固定費は売上に関係無く発生する経費ですから少なければ少ない方が良いに決まっています。しかし、いくら固定費を削減すると言っても社員の給与を簡単に変更する事は出来ませんよね⁈ 例え社長で有っても。そのため考えたい事は、管理する経費の対象を固定費、変動費に関わらずジブン達が管理出来る経費にすると言う事です。そして以前このコラムでも書きましたが、管理とはジブン達がコントロール出来るか出来ないかと言う事が私の場合の基準になります。

私は、実務上、固定費や変動費と言う区分では無く、自分達のコントロールが及ぶ ”管理可能経費” とそれ以外の ”管理外経費” に分ける必要が有ると思っています。中小企業で製造業を例にします。

例えば上記の様にターゲットを絞り込んで削減方法を検討する事になりますが、しかし製造業に限っては会社規模にもよりますが、会社全体の一般管理費にも劣らず、製造原価に掛かる経費(製造直接費や間接費)にも大きく注目する必要があります。 何故なら製造原価を削減する事は、経費の削減だけに留まらず、最終的には販売時の利益にも貢献するため、経営に大きな影響を及ぼすものと思われ、しかもこの部分こそがジブン達がコントロールしている部分になるので、特に製造部門のスタッフの腕の見せ所になります。

損益分岐点の話をする場合に必ず ”固定費を下げる” と言う事が強調されます。しかしそう言う総花的な話では無く、会社にとっての実利は何かと言うベースで会社毎にコスト対策を検討する必要があり、少なくても製造業では、製造部門の原価低減こそが一番必要であると私は思っております。(但し、販売不振などの場合は、緊急事態ですから当然全ての経費が対象になります)

製造業で「会社経営に携わるヒト」はこの原価低減活動を常時推進して行かなければなりません。この点については次回以降も考えて行きたいと思います!

(26/07/06 大髙 勝)